2022년 제 33회 공인중개사 2차 기출문제. 부동산 세법 시험 문제 답안과 풀이 해설

25. 이의신청과 심판청구에 관한 설명

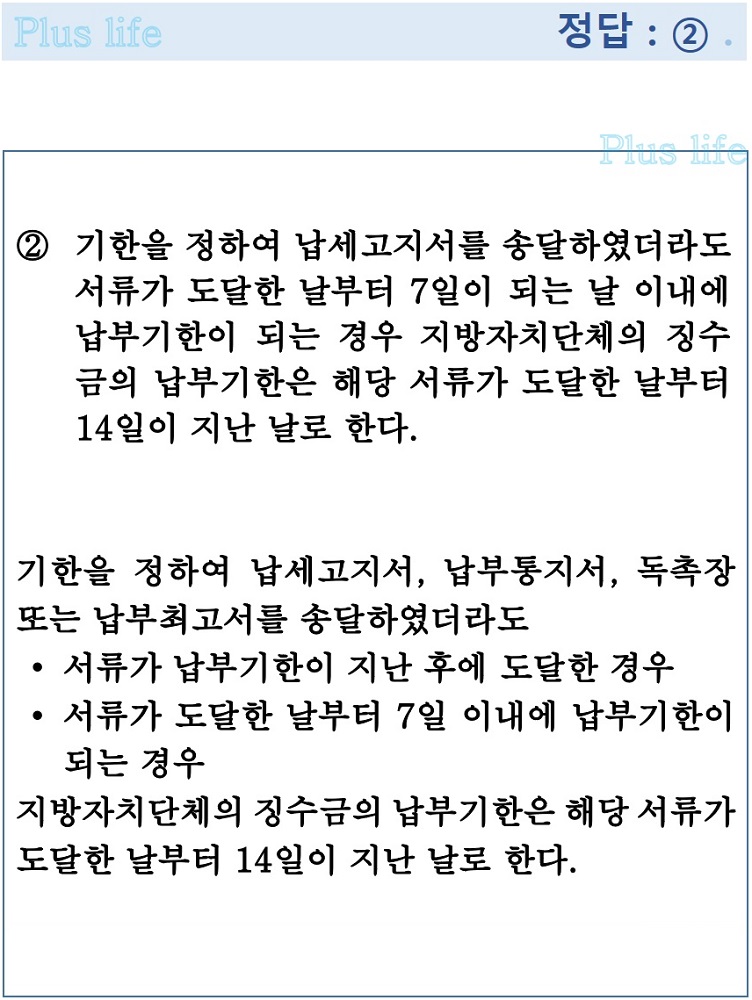

26. 서류의 송달에 관한 설명

27. 주거용과 주거 외의 용돋를 겸하는 건물 등에 관한 설명

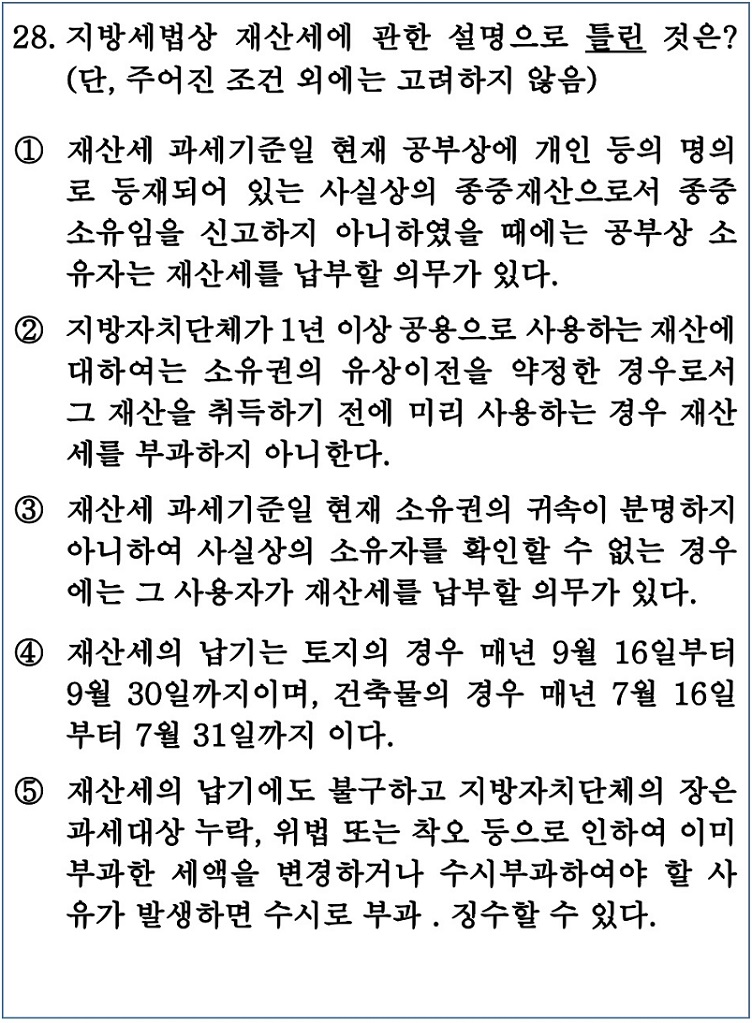

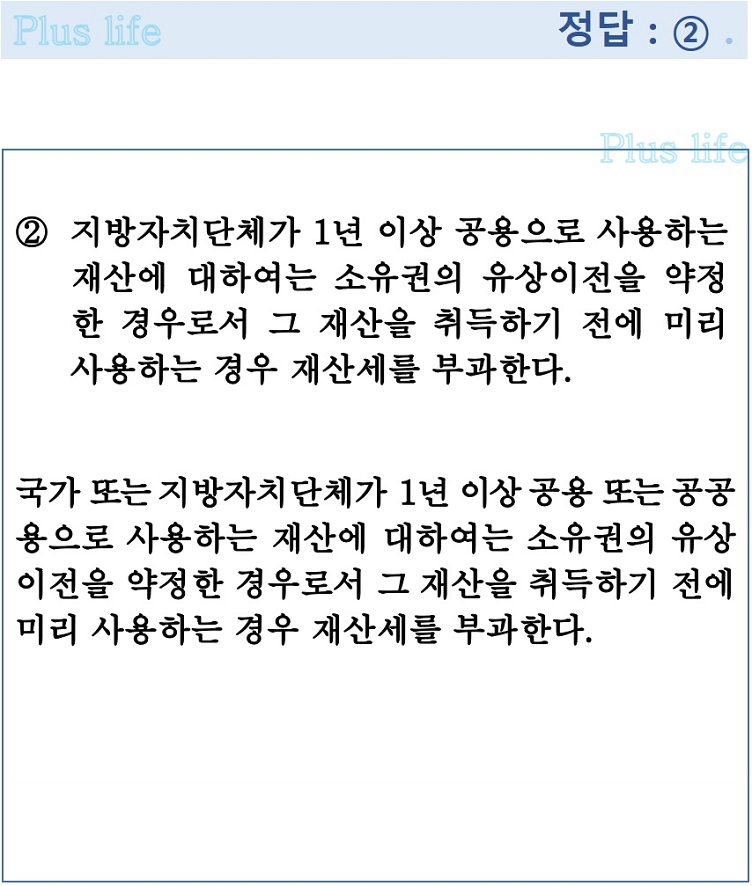

28. 제산세에 관한 설명

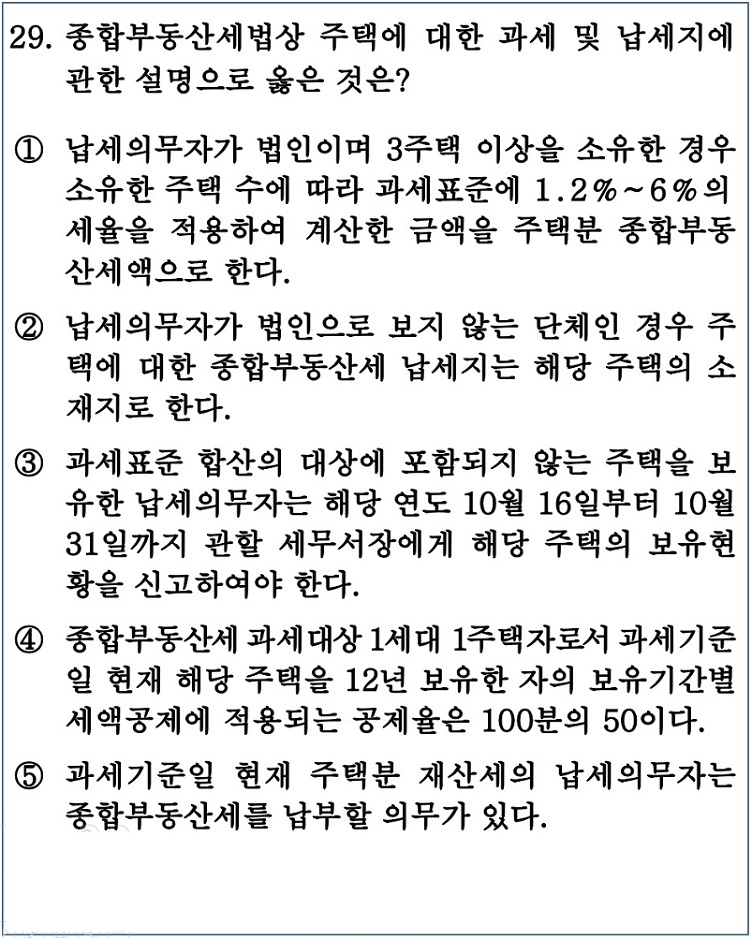

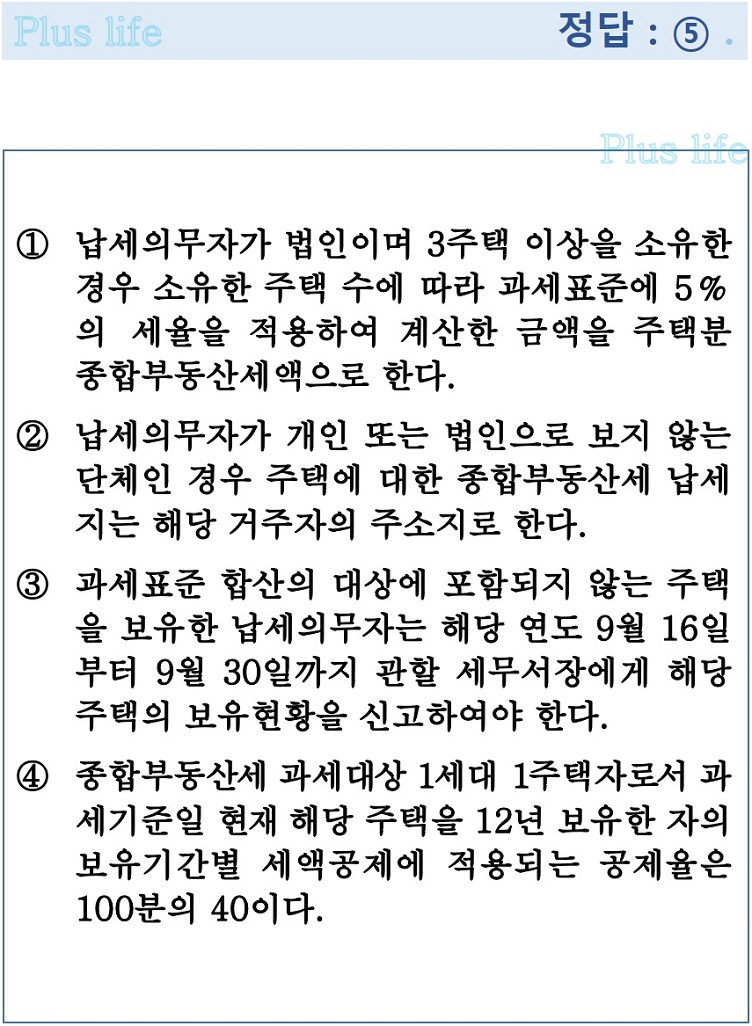

29. 주택에 대한 과세 및 납세지에 관한 설명

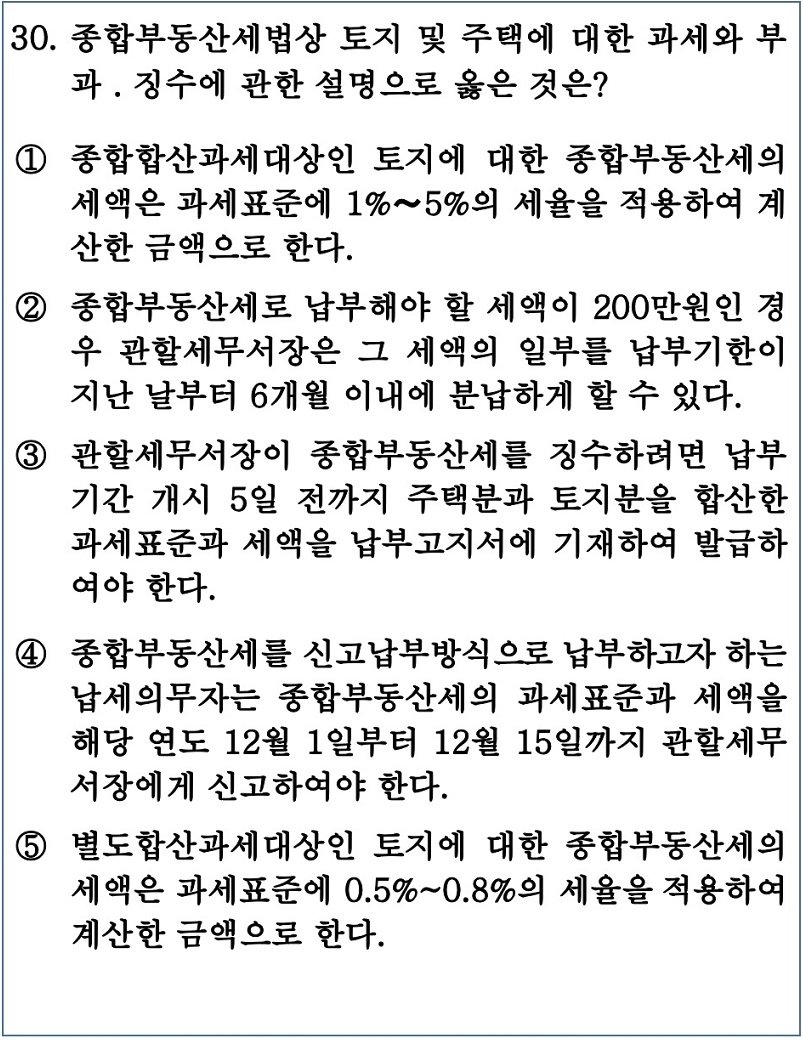

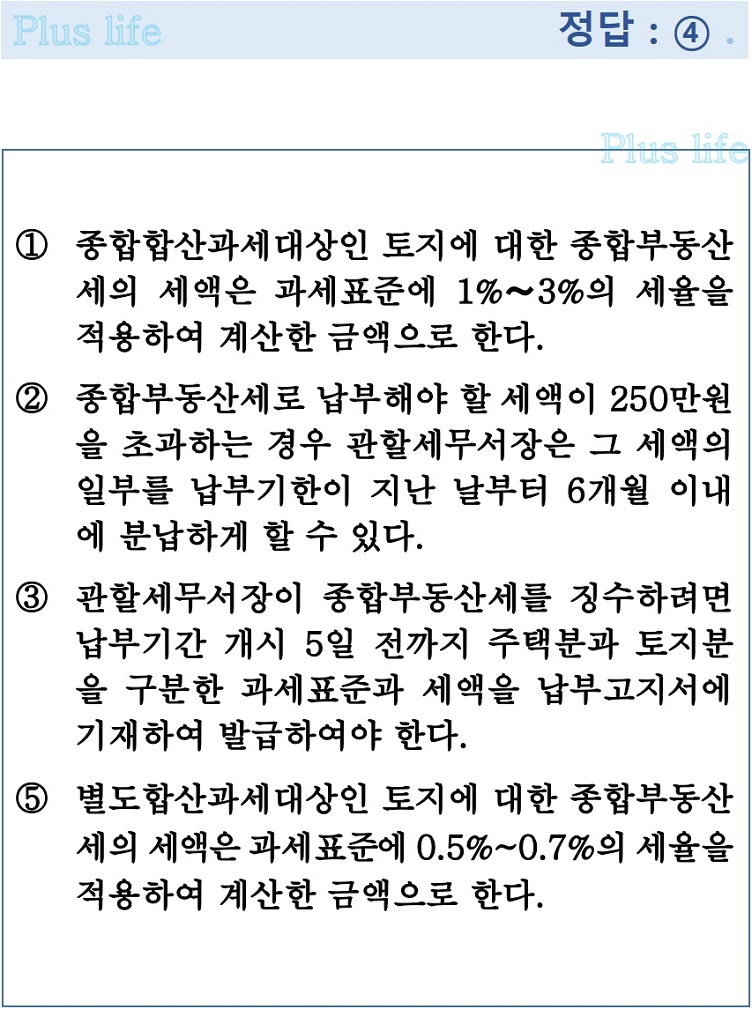

30. 토지 및 주택에 대한 과세와 부과 . 징수에 관한 설명

▣ 공인중개사 기출문제 부동산 세법 기출 지문

토지에 대한 재산세의 과세표준은 시가표준액에 공정시장가액비율(100분의 70)을 곱하여 산정한 가액으로 한다.

지방자치단체가 1년 이상 공용으로 사용하는 재산으로서 유료로 사용하는 경우에는 재산세를 부과한다.

재산세 물납신청을 받은 시장ㆍ군수ㆍ구청장이 물납을 허가하는 경우 물납을 허가하는 부동산의 가액은 과세기준일 현재의 시가로 한다.

주택의 토지와 건물 소유자가 다를 경우 해당 주택에 대한 세율을 적용할 때 해당 주택의 토지와 건물의 가액을 합산한 과세표준에 주택의 세율을 적용한다.

주택공시가격이 6억원인 주택에 대한 재산세의 산출세액이 직전 연도의 해당 주택에 대한 재산세액 상당액의 100분의 110을 초과하는 경우에는 100분의 110에 해당하는 금액을 해당 연도에 징수할 세액으로 한다.

토지에 대한 재산세 과세대상은 종합합산과세대상, 별도합산과세대상 및 분리과세대상으로 구분한다.

국가가 선수금을 받아 조성하는 매매용 토지로서 사실상 조성이 완료된 토지의 사용권을 무상으로 받은 자는 재산세를 납부할 의무가 있다.

주택 부속토지의 경계가 명백하지 아니한 경우 그 주택의 바닥면적의 10배에 해당하는 토지를 주택의 부속토지로 한다.

재산세 과세대상인 건축물의 범위에는 주택을 제외한다. 주택은 별도로 과세한다.

신탁법에 따른 신탁재산에 속하는 종합합산과세대상 토지는 수탁자의 고유재산에 속하는 토지와 합산하지 아니한다.

다음 글 : 2022년 33회 공인중개사 기출문제. 부동산 세법. 31~35번 시험 문제 답안과 풀이 해설

'제33회 공인중개사 기출문제 > 부동산 세법' 카테고리의 다른 글

| 2022년 제 33회 공인중개사 2차 기출문제. 부동산 세법 36~40번 시험 문제 답안과 풀이 해설 (0) | 2023.06.28 |

|---|---|

| 2022년 제 33회 공인중개사 2차 기출문제. 부동산 세법 31~35번 시험 문제 답안과 풀이 해설 (0) | 2023.06.27 |

댓글