32회 공인중개사 기출문제. 부동산세법 문제 풀이와 설명

1. 지방세법상 취득세에 관한 설명

2. 상가건물의 양도

3. 취득세 납세의무에 관한 설명

4. 재산세의 표준세율

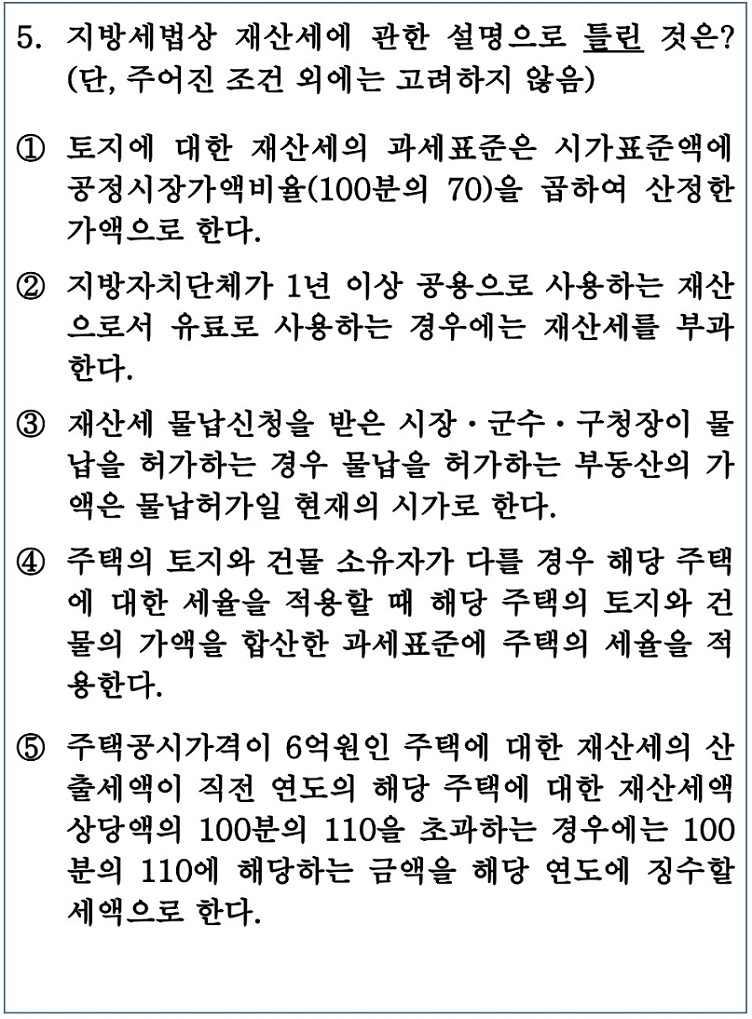

5. 재산세에 관한 설명

▣ 공인중개사 기출문제. 부동산 세법 기출 지문 설명

재산세는 관할지방자치단체의 장이 세액을 산정하여 보통징수의 방법으로 부과 . 징수한다.

“보통징수”란 과세관청이 납세자에게 납세고지서를 교부하여 징수하는 방법이다.

지방세를 징수할 때 편의상 징수할 여건이 좋은 자로 하여금 징수하게 하고 그 징수한 세금을 납부하게 하는 방법은 "특별징수"이다.

부동산에 관한 권리의 양도로 발생한 양도차손은 토지의 양도에서 발생한 양도소득금액에서 공제할 수 있다.

특수 관계인에게 증여한 자산에 대해 증여자인 거주자에게 양도소득세가 과세되는 경우 수증자가 부담한 증여세 상당액은 부과하지 않는다.

예정신고납부를 하는 경우 예정신고 산출 세액에서 감면세액을 빼고 수시부과세액이 있을 때에는 이를 공제한 금액을 납부한다.

소유권의 귀속이 분명하지 아니하여 사실상의 소유자를 확인할 수 없는 경우에는 그 사용자가 납부할 의무가 있다.

지방자치단체와 재산세 과세대상 재산을 연부로 매매계약을 체결하고 그 재산의 사용권을 무상으로 받은 경우에는 그 매수계약자를 납세의무자로 본다.

「소득세법 시행령」제151조 제1항에 따른 양도담보계약을 체결한 후 채무불이행으로 인하여 당해 자산을 변제에 충당한 때 소득세법상 양도에 해당한다.

「도시 개발법」이나 그 밖의 법률에 따른 환지처분으로 지목이 변경되는 경우는 양도로 보지 않는다.

부담부증여 시 그 증여가액 중 채무액에 해당하는 부분은 양도로 보며, 제외한 부분은 무상이전으로 본다.

본인 소유 자산을 경매로 인하여 본인이 재취득한 경우 양도로 보지 않는다.

▣ 지방세

* 신고납부(신고납세)

취득세, 등록에 대한 등록면허세, 지역자원시설세(특정자원분 및 특정시설분), 지방소비세, 지방소득세, 지방교육세(신고납부세목을 본세로 하는 경우) 등

* 보통징수(부과과세)

재산세, 지역자원시설세(소방분), 먼혀에 대한 등록면허세, 지방교육세(보통징수 세목을 본세로 하는 경우) 등

▣ 국세

* 신고납부(신고납세)

소득세(양도소득세 표함), 법인세, 부가가치세, 종합부동산세(납세의무자가 신고납세를 선택하는 경우) 등

* 보통징수(부과과세)

종합부동산세, 상속세, 증여세 등

다음 글 : 제32회 공인중개사 기출문제. 부동산세법 1~5번 정답과 해설

'제32회 공인중개사 기출문제 > 부동산 세법' 카테고리의 다른 글

| 제32회 공인중개사 기출문제. 부동산세법 11~16번 문제 풀이와 설명 (0) | 2022.08.11 |

|---|---|

| 제32회 공인중개사 기출문제. 부동산세법 6~10번 문제 풀이와 설명 (0) | 2022.08.10 |

댓글